Se há um sistema que aparece repetidamente em fóruns de apostas com tanto entusiasmo como receio é o Martingale. A ideia é sedutora na sua simplicidade: dobras o stake depois de cada derrota, e quando finalmente ganhares recuperas tudo o que perdeste mais um lucro inicial. Nunca podes perder, certo? Errado. Apenas 3 a 5% dos apostadores são lucrativos a longo prazo, e praticamente nenhum deles usa o Martingale como estratégia principal. A razão fica clara quando se faz as contas que a maioria dos entusiastas do sistema nunca faz.

Como o Martingale funciona em teoria: o argumento matemático

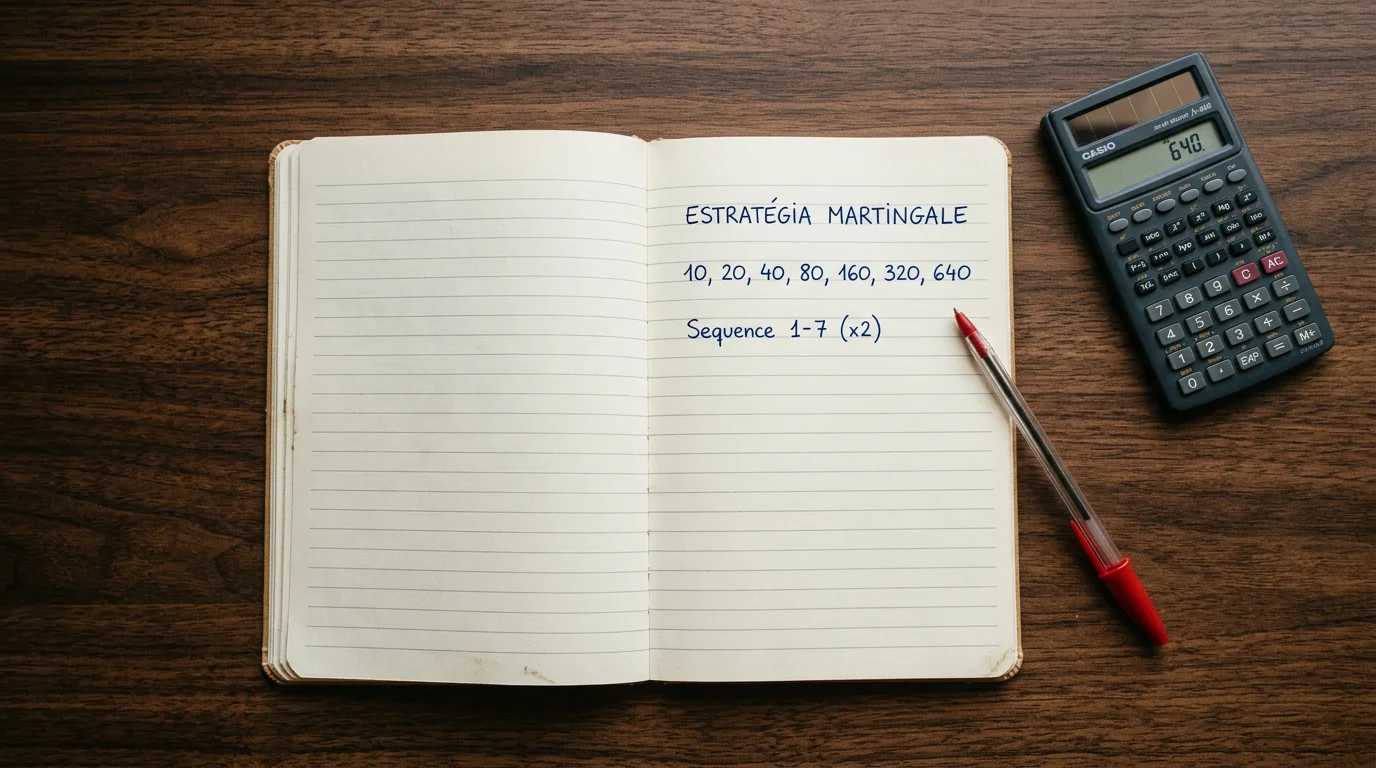

O argumento teórico do Martingale é matematicamente válido — num mundo sem limites de stake e com banca infinita. O raciocínio: se apostas 10 euros e perdes, apostas 20. Se perdes, apostas 40. Se perdes, apostas 80. Quando finalmente ganhares, o lucro da última aposta cobre todas as perdas anteriores mais o stake inicial de 10 euros.

Vamos verificar com números concretos. Sequência de perdas: 10 + 20 + 40 + 80 + 160 = 310 euros de perdas acumuladas. Na sexta aposta, 320 euros. Se ganha numa odd de 2.00, retorna 640 euros. Lucro total: 640 – 310 – 320 = 10 euros. Exato — o lucro é sempre igual ao stake inicial, independentemente de quantas derrotas precedam a vitória.

Em teoria, desde que eventualmente ganhe uma aposta, o sistema nunca perde. A questão é: a que custo? E o que acontece quando a banca se esgota antes de a vitória chegar?

Por que o Martingale falha: drawdown, limites de mesa e variância

Estratégias de alto risco com apostas concentradas falham 83% das vezes a longo prazo, devido à variância. O Martingale é um caso extremo deste princípio: maximiza a exposição ao risco de ruína precisamente quando a sequência negativa já foi longa — que é exatamente quando a banca está mais fragilizada.

Uma sequência de 8 derrotas consecutivas não é incomum em apostas em odds próximas de 2.00 com 50% de probabilidade real. A probabilidade matemática de 8 derrotas seguidas é (0.5)^8 = 0.39% — menos de meio por cento. Mas em 500 apostas ao longo de um ano, esta sequência ocorre em média duas vezes. Com stake inicial de 10 euros, chegar à oitava aposta exige um stake de 1.280 euros e a perda acumulada até esse ponto é de 1.270 euros. A nona aposta seria de 2.560 euros para recuperar. A partir de aqui, a maioria das bancas comercialmente viáveis está esgotada ou próximo dos limites máximos de aposta impostos pelos operadores.

Os limites de aposta são um factor que o Martingale não consegue contornar. Os operadores têm limites máximos por aposta que variam entre 5.000 e 100.000 euros consoante o evento e o mercado. Numa sequência longa, o Martingale exige stakes que ultrapassam estes limites — tornando o sistema operacionalmente impossível mesmo para quem tivesse banca suficiente.

O terceiro problema é a margem do operador. O Martingale não cria vantagem analítica — apenas reorganiza o timing das perdas. Em cada aposta, o overround do operador está presente. Ao longo de muitas apostas, o resultado esperado de uma estratégia Martingale é exatamente o mesmo que uma estratégia de stake fixo com o mesmo número de apostas: negativo na proporção da margem do operador. A diferença é que o Martingale concentra o risco de ruína numa forma muito mais violenta.

Alternativas ao Martingale com menor risco de ruína

O apelo do Martingale é real: a ideia de nunca ter de aceitar uma perda definitiva responde a um impulso psicológico profundo. A boa notícia é que existem sistemas de gestão de banca que oferecem algumas das vantagens do Martingale sem o risco catastrófico.

O stake fixo é a alternativa mais simples e mais recomendada para apostadores a desenvolver uma estratégia: apostas sempre a mesma percentagem da banca (tipicamente 1 a 3%) independentemente dos resultados anteriores. Sobrevive a qualquer sequência negativa razoável porque o stake absoluto diminui à medida que a banca diminui, e nunca há o risco de ruína súbita por uma série de apostas crescentes.

O critério de Kelly é a alternativa para apostadores com estimativas de probabilidade próprias: calcula o stake ótimo para maximizar o crescimento da banca a longo prazo em função da vantagem estimada. É mais complexo de implementar correctamente, mas fundamentalmente diferente do Martingale porque baseia o stake na qualidade da análise, não nos resultados anteriores.

O sistema 1-3-2-6 é uma forma de progressão positiva — aumenta os stakes após vitórias, não após derrotas — que tem um perfil de risco muito mais controlado do que o Martingale. Em vez de tentar recuperar perdas com apostas crescentes, capitaliza em sequências positivas com exposição limitada e predefinida. O risco de ruína é incomparavelmente menor, embora o potencial de lucro por ciclo também seja mais modesto.

Para aprofundar os modelos de gestão de banca com fundamento matemático, o artigo sobre gestão de banca em apostas desportivas cobre o critério de Kelly, o stake fixo e o modelo percentual em detalhe.