Há uma conversa que tive várias vezes ao longo dos anos com apostadores que tinham claramente mais conhecimento de futebol do que eu. Conseguiam prever resultados com uma taxa de acerto invejável, analisavam estatísticas com detalhe, acompanhavam dezenas de ligas. E mesmo assim perdiam dinheiro. A razão era sempre a mesma: apostavam 30% da banca num jogo “garantido”, depois tentavam recuperar com outro jogo de alto stake, e a espiral descendente instalava-se em questão de semanas.

A gestão de banca não é o aspeto mais glamoroso das apostas desportivas. Não é a parte que gera histórias de apostas ganhas a 10.00 de odd. Mas é, sem margem para dúvida, o fator que mais separa apostadores que sobrevivem a longo prazo dos que ficam pelo caminho. Podes ter a melhor metodologia de análise do mercado e ainda assim ir à falência se não souberes dimensionar o teu stake em relação à banca disponível.

Neste artigo analiso os três modelos principais de gestão de banca — stake fixo, percentagem fixa e Critério de Kelly — com exemplos numéricos concretos e os critérios que uso para decidir qual aplicar em cada contexto. Abordo também o drawdown, o registo de apostas e a questão do capital inicial — os tópicos que mais perguntas geram de apostadores a estruturar a sua abordagem pela primeira vez.

Por Que a Maioria dos Apostadores Falha Mesmo com Boas Previsões

95% a 97% dos apostadores perdem dinheiro a longo prazo. Este número é citado com frequência mas raramente analisado em profundidade. A conclusão apressada é que a maioria não sabe analisar jogos. A conclusão correta é mais perturbadora: muitos desses apostadores têm previsões razoáveis, e perdem na mesma.

O problema chama-se risco de ruína. Numa sequência de resultados negativos — que acontece a qualquer apostador, independentemente da qualidade do processo — um apostador com stakes desproporcionais em relação à banca pode ficar sem capital antes de a sua vantagem se materializar. A variância em apostas desportivas é alta o suficiente para que mesmo uma estratégia com EV positivo produza séries de 10 a 15 resultados negativos consecutivos.

Imagina dois apostadores. O primeiro tem 55% de taxa de acerto em odds médias de 2.00 e aposta 20% da banca em cada jogo. O segundo tem os mesmos parâmetros mas aposta 2% por jogo. Com uma sequência de 10 derrotas consecutivas — improvável mas estatisticamente possível — o primeiro perde 89% da banca. O segundo perde 18%. O primeiro pode não ter banca suficiente para recuperar. O segundo ainda tem margem para continuar.

O outro fator é psicológico. Apostas de alto stake criam pressão emocional que contamina as decisões seguintes. O “tilt” — a perseguição de perdas com apostas progressivamente maiores — é o mecanismo que transforma uma sequência negativa normal numa catástrofe financeira. Uma gestão de banca rigorosa remove a emoção da equação: o stake é calculado por fórmula, não por impulso. Quando o valor da aposta está predefinido independentemente do resultado anterior, o ciclo de perseguição de perdas é interrompido antes de começar.

Há ainda um terceiro fator frequentemente ignorado: a sobre-confiança situacional. Após uma série de vitórias, a tendência natural é aumentar os stakes. Após derrotas, ou o abandono ou a aposta desesperada para recuperar. Ambos os comportamentos destroem a integridade estatística do processo. A gestão de banca não é apenas uma fórmula — é uma estrutura de proteção contra os próprios instintos.

Modelo de Stake Fixo: Simplicidade e Disciplina

O modelo mais simples é também o mais eficaz para a maioria dos apostadores a começar. Define uma unidade de aposta — um valor fixo em euros — e aposta sempre esse mesmo valor, independentemente da confiança no jogo ou do historial recente. Sem exceções.

Por exemplo: banca de 500€, unidade de 10€ (2% da banca). Cada aposta é de 10€. Ganhas ou perdes — a próxima aposta é também de 10€.

A vantagem do stake fixo é a simplicidade de execução e a resistência ao bias psicológico. Quando tens uma série negativa, a tentação de aumentar o stake para “recuperar mais depressa” é intensa. Com o stake fixo, não há cálculo a fazer — o valor está definido antes de olhares para qualquer jogo. Isto elimina uma das fontes mais comuns de erro: o over-staking emocional após derrotas.

A limitação do stake fixo é que não se adapta automaticamente ao crescimento ou redução da banca. Se a tua banca crescer de 500€ para 1.000€, continuar a apostar 10€ por jogo representa apenas 1% da nova banca — um stake conservador que reduz a velocidade de capitalização. O recomendado é rever a unidade a cada 20% de variação da banca, ajustando o valor fixo para manter a percentagem alvo.

Modelo de Percentagem Fixa da Banca

O modelo de percentagem fixa resolve a limitação de adaptação do stake fixo. Aqui, apostas sempre a mesma percentagem da banca atual — tipicamente entre 1% e 3% por aposta, dependendo do nível de confiança e edge estimado.

Banca de 500€, stake de 2%: aposta de 10€. Se a banca crescer para 600€, o stake passa a 12€. Se cair para 400€, o stake desce para 8€. O modelo compensa automaticamente períodos positivos e negativos, reduzindo o stake quando a banca está em drawdown e aumentando-o proporcionalmente quando cresce.

A matemática por detrás deste modelo é favorável: as perdas são sempre calculadas sobre a banca atual, não sobre a banca original. Uma sequência de 10 derrotas a 2% por jogo reduz a banca em 18,3% — não em 20% — porque cada perda é calculada sobre um montante progressivamente menor. Esta assimetria protege o capital.

Para apostadores com estratégia de value betting, o intervalo de 1% a 3% por aposta é o mais documentado entre os profissionais com ROI sustentável de 4% a 10%. Apostadores com processos mais rigorosos de estimativa de probabilidade e CLV positivo consistente podem trabalhar com stakes até 3% ou 4%. Para a maioria, 1% a 2% é o nível que equilibra crescimento de banca com gestão de risco adequada.

Um dado que ilustra bem a vantagem da diversificação de mercados: apostadores que utilizam 4 ou mais mercados diferentes têm taxas de retenção 22% superiores e sequências lucrativas três vezes mais longas do que apostadores de mercado único. A percentagem fixa da banca combinada com diversificação de mercados é, na minha experiência, a combinação mais robusta para apostadores recreativos com objetivos de rentabilidade a longo prazo.

Critério de Kelly: Maximizar o Crescimento a Longo Prazo

O Critério de Kelly é a fórmula matematicamente ótima para determinar o stake quando conheces o teu edge. Desenvolvido por John Kelly Jr. na Bell Labs em 1956 para otimizar transmissões de sinal, foi adaptado para apostas desportivas e jogos de azar décadas depois. A fórmula é:

Kelly % = (b × p — q) ÷ b

Onde: b = odd decimal — 1 (o lucro líquido por unidade apostada), p = probabilidade estimada de ganhar, q = probabilidade estimada de perder (1 — p).

Exemplo: aposta numa seleção com odd de 2.20 e probabilidade estimada de 55%.

b = 2.20 — 1 = 1.20; p = 0.55; q = 0.45

Kelly % = (1.20 × 0.55 — 0.45) ÷ 1.20 = (0.66 — 0.45) ÷ 1.20 = 0.21 ÷ 1.20 = 17.5%

Apostar 17.5% da banca parece agressivo — e é. O Kelly completo maximiza o crescimento geométrico da banca a longo prazo, mas expõe o apostador a drawdowns brutais. Uma análise de portfólio com 10.275 apostas na NFL demonstrou um ROI de 16% com taxa de acerto de 55% usando estratégias de portfólio diversificado, mas estratégias de alto risco com concentração de stake elevado falharam 83% das vezes a longo prazo devido à variância.

Na prática, os profissionais usam tipicamente o Kelly fracionado: 25% a 50% do Kelly calculado. No exemplo acima, isso traduziria-se em stakes de 4.4% a 8.75% da banca. Mesmo assim, é necessário ter confiança elevada na qualidade da estimativa de probabilidade — porque o Kelly amplifica não só os ganhos quando a estimativa está correta, mas também as perdas quando está errada.

A minha recomendação: o Kelly é útil como referência para perceber o stake máximo justificado pelo edge estimado, mas não como fórmula de aplicação direta. Usa o Kelly calculado como limite superior e aplica entre 25% e 33% desse valor. Para um edge típico de 5% em odds de 2.00, isso resulta em stakes de 1.5% a 2.5% da banca — consistente com os modelos de percentagem fixa, o que confirma que, na prática, os dois métodos convergem para intervalos semelhantes.

Drawdown: Como Calcular e Sobreviver a Sequências Negativas

Toda a gente sabe o que é um drawdown. Mas muito poucos apostadores calculam antecipadamente qual o drawdown máximo que a sua estratégia pode produzir — e definem limites de pausa antes de o atingirem. Esta omissão é o equivalente a sair de casa sem saber qual a distância máxima que o carro consegue percorrer com o tanque atual.

O drawdown é a queda do pico ao vale da banca num determinado período. Se a tua banca atingiu 800€ e caiu para 600€, o drawdown é de 25%. Drawdowns são inevitáveis — acontecem a todos os apostadores, incluindo os rentáveis. A questão não é evitá-los, é dimensioná-los de forma a sobreviver-lhes com a banca intacta e a psicologia estável.

Com um stake de 2% por aposta e uma estratégia com EV positivo, um drawdown de 20% a 30% da banca é estatisticamente esperado ao longo de uma época. Com um stake de 5% por aposta, esse mesmo drawdown pode facilmente exceder 50% — o que torna a recuperação matematicamente muito mais difícil. Para recuperar de um drawdown de 50%, precisas de ganhar 100% sobre a banca residual. Para recuperar de 25%, precisas de ganhar apenas 33%. A matemática da recuperação é assimétrica e brutal para quem usa stakes elevados.

A variância é inevitável, mas o seu impacto pode ser controlado. Amostras grandes e gestão disciplinada da banca são essenciais para sobreviver a drawdowns naturais. A tomada de decisões orientada pelo processo — apostar com base na análise e na fórmula, não no estado emocional — supera os resultados de curto prazo. Esta é a lição que apostadores com experiência longa em mercados competitivos aprendem, frequentemente da forma mais cara.

Há um padrão que observo repetidamente: o apostador tem uma sequência negativa de 8 a 10 resultados. A banca caiu 15%. A pressão emocional é alta. E é exatamente neste momento que decide aumentar o stake para “recuperar mais depressa”. O resultado é invariavelmente o mesmo: o drawdown aprofunda-se, a pressão aumenta, e o ciclo acelera até ao colapso da banca ou ao abandono definitivo das apostas. A solução para este padrão não é força de vontade — é um limite de drawdown predefinido que torna a decisão automática, não emocional.

O que recomendo: define antecipadamente um drawdown máximo tolerado — por exemplo, 30% da banca inicial de uma época. Se a banca cair 30%, para de apostar durante duas semanas. Revê a metodologia, identifica se o drawdown é explicado por variância normal ou por erros de processo, e recomeça com o mesmo stake percentual calculado sobre a banca atual. Esta pausa forçada não é fraqueza — é o mecanismo que separa apostadores sustentáveis dos que entram em colapso nos primeiros drawdowns sérios.

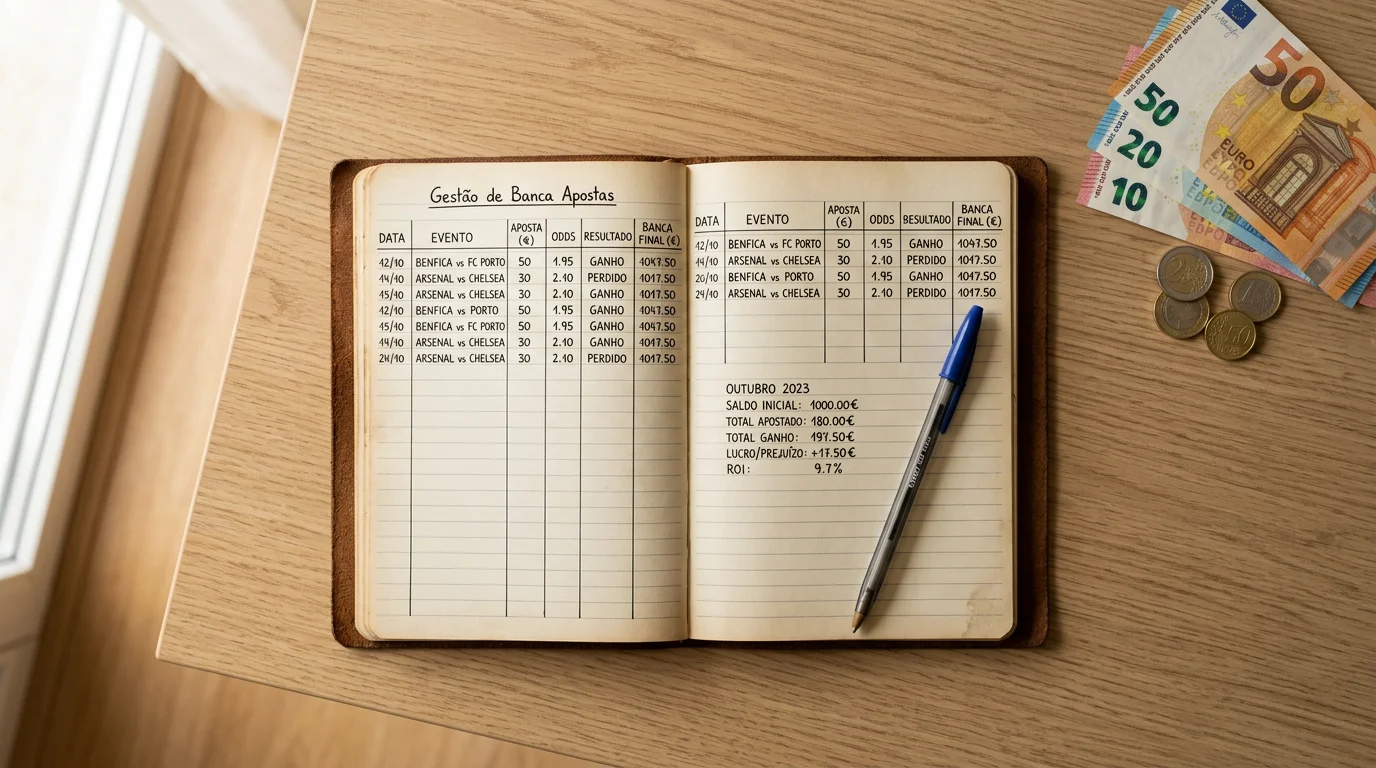

Registo de Apostas: A Ferramenta Mais Ignorada

Sem registo, não tens informação. E sem informação, tomas decisões de gestão de banca no escuro — com base em memória seletiva e na convicção enviesada de que os jogos que perdeste eram “azar” e os que ganhaste eram “análise”. A memória humana é um arquivo desastroso para dados de apostas: recordamos desproporcionalmente as grandes vitórias e minimizamos as perdas acumuladas em pequenos stakes.

O registo mínimo que considero necessário para qualquer apostador sério: data, jogo, mercado, seleção, odd de entrada, odd de fecho, stake, resultado, lucro/perda. Cada campo tem um propósito específico. A odd de fecho permite calcular o CLV. O mercado permite identificar onde o teu processo é mais eficaz. O stake em percentagem da banca na altura da aposta permite verificar se estás a respeitar os limites definidos.

Apostadores que utilizam códigos promocionais apostam em média 3,4 vezes por semana, contra 2,2 vezes para o apostador médio — e com valores médios por aposta diferentes. O que estes dados do mercado português revelam indiretamente é que o comportamento de aposta varia enormemente entre perfis. O registo é o espelho que mostra o teu próprio perfil, com toda a objetividade que a memória não consegue oferecer.

Após 3 a 6 meses de registo consistente, podes calcular o teu ROI real, o CLV médio por tipo de mercado, a taxa de acerto por liga ou competição, e o impacto dos diferentes operadores na qualidade das odds que obténs. Estes dados são a base de qualquer ajuste racional à estratégia.

Uma folha de cálculo simples é suficiente para começar. Não precisas de software especializado — precisas de consistência. A disciplina de registar todas as apostas, incluindo as que preferirias esquecer, é em si mesma um treino de honestidade intelectual que melhora a qualidade das decisões seguintes. Apostadores profissionais com ROI sustentável de 4% a 10% têm um elemento em comum: todos mantêm registos meticulosos e usam esses dados para calibrar continuamente o processo.

Quanto Capital Precisas Para Começar a Apostar com Disciplina

A pergunta tem uma resposta que depende do modelo escolhido e do nível de stakes que consideras mínimo para manter a motivação. Com um stake de 2% por aposta, precisas de uma banca mínima de 200€ a 300€ para que cada aposta tenha um valor que faça sentido em termos de gestão concreta. Uma banca de 100€ com stake de 2% gera apostas de 2€ — funcionalmente válidas mas pouco motivantes para a maioria das pessoas.

O capital inicial não deve ser dinheiro que precisas. Esta regra parece óbvia, mas é violada com frequência — e é a origem da maior parte das decisões de aposta emocionalmente contaminadas. Quando o dinheiro apostado é “necessário”, qualquer drawdown cria pressão para recuperação imediata, o que leva invariavelmente ao over-staking e ao abandono da disciplina.

Para um apostador a começar com o modelo de percentagem fixa a 2%, uma banca inicial de 300€ a 500€ é razoável. Permite stakes de 6€ a 10€ por aposta, o que é suficiente para que os resultados sejam significativos sem criar pressão excessiva. Apostadores profissionais com ROI sustentável de 4% a 10% trabalham tipicamente com bancas de vários milhares de euros — não porque precisem do dinheiro, mas porque é necessário escala para que a rentabilidade percentual se traduza em rendimento absoluto relevante.

A estratégia de value betting e a gestão de banca funcionam em conjunto: uma sem a outra não produz resultados sustentáveis. A gestão de banca sem edge positivo apenas abranda a velocidade de perda. O edge positivo sem gestão de banca pode ser eliminado pela variância antes de se materializar nos resultados.